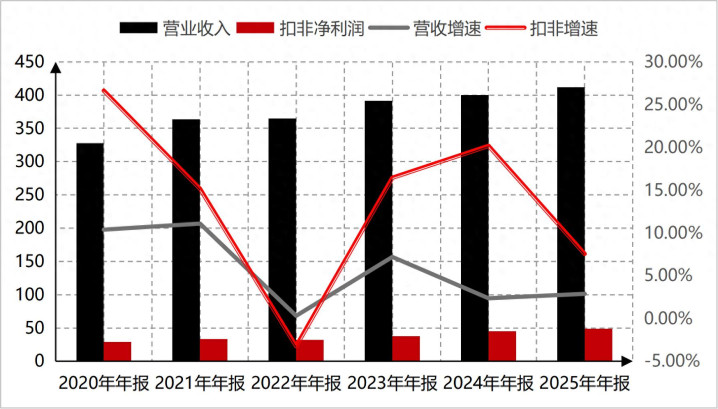

云南白药公布2025年经营业绩,营业收入412亿元,同比增长2.88%,扣非净利润49亿元,同比增长7.55%。至此,云南白药已经实现了业绩连续三年增长。不过美中不足的是,增长开始明显放缓。所以拿到云南白药的这份年报,我的感觉是喜忧参半,喜的是业绩增长了,忧的是增长在放缓。那么导致云南白药增长放缓的原因是什么?当下的合力估值是多少呢?一起看看吧!

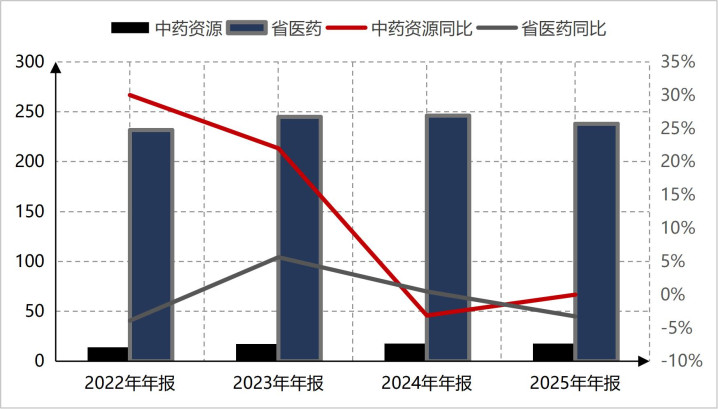

云南白药业绩增速明显放缓的原因主要有两个方面。一是占营业收入比重最大的省医药开始进入了负增长阶段。从下图省医药最近几年的营业收入规模和增速情况来看,省医药的营业收入规模在2023年和2024年达到了250亿元的级别之后,增速开始下滑,2025年年报省医药的营业收入增速下滑了3.26%,首次出现负增长。省医药给云南白药贡献了超过50%以上的营业收入,营业收入出现下滑,必然直接导致了云南白药业绩增速放缓。

同时省医药公司在云南省内已经实现了绝对的龙头地位。按照云南白药年报披露的数据来看,省医药公司已经实现了在云南省16个州市全覆盖,而云南省总共有16个州市。这就说明了省医药公司在云南省的渠道已经进入饱和状态,省内难以出现明显的高增长。高增长的来源是向外扩张。目前云南白药在医药流通方面尝试并购模式。最明显的案例是2021年5月份云南白药通过非公开发行A股战略投资上海医药,成为上海医药第二大股东。虽然目前还没有控股上海医药,但是这是云南白药在医药流通业务对外扩张方面的一个尝试。

不过话又说回来,医药流通行业主要通过开店方式来获得渠道优势。门槛低,竞争大,毛利率低,盈利能力差是不争的事实。那么基于公司现状和行业现状来看,云南白药的医药商业业务未来五年时间如果不出现大规模的并购行动的话,那么增速方面基本上等同于国内GDP的增速。

另外,一笔带过的形式提一下云南白药的中药资源业务。云南白药的中药资源业务是云南白药依靠地理位置优势布局的,护城河很深,但是从目前的情况来看,中药资源业务很深的护城河没有转化为业绩。中药资源业务的营业收入规模长期以来维持在20亿元级别以下,且增速也是非常的缓慢,完全可以忽视的一个业务。

导致云南白药业绩增长放缓的第二个原因是驱动云南白药第二增长曲线的健康品板块增速放缓。云南白药的健康品板块的核心是云南白药牙膏。近些年以来云南白药牙膏成为国内牙膏行业的龙头企业,市场占有率不断提升。2021年云南白药牙膏市场份额占比为23.00%,2022年上升至24.40%,2023年进一步上升至24.60%,至此之后云南白药在年报仅公布云南白药牙膏在国内牙膏行业市场占有率处于第一的位置,但是并没有公布具体的占有率。年报不再公布具体的占有率数据情况,基本上说明云南白药的牙膏市场占有率呈现维持或者是小幅下降的态势,毕竟人性是喜欢报喜不报忧的,尤其是对于一家上市公司来说业绩情况直接影响企业股价的情况下,更容易强化报喜不报忧的人性弱点。

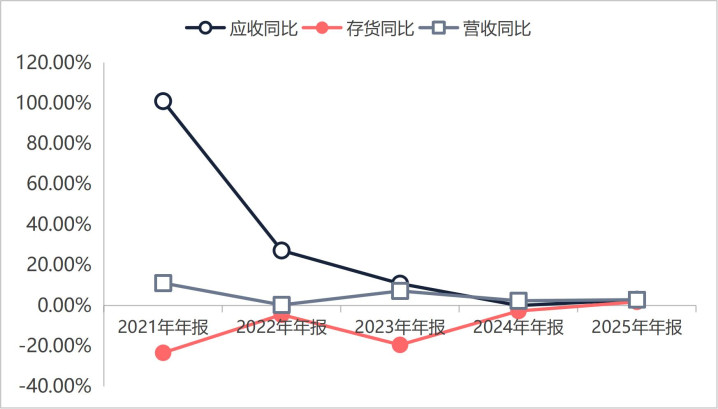

云南白药牙膏2023年市占率达到了24.60%峰值之后,牙膏营业收入规模虽然呈现增长的态势,但是增速明显下滑,截止2025年年报牙膏业务增速仅有3.36%。另外,云南白药牙膏虽然在2023年以前市场占有率呈现逐年上升的趋势,但是结合云南白药的应收账款增速情况来看,云南白药牙膏业务的高速增长的直接驱动因素是放宽销售政策所致。从下图云南白药应收账款增速和营业收入增速情况来看,在2023年以前云南白药的应收账款增速大幅高于营业收入增速。虽然年报数据给出的应收账款并不是单一的牙膏业务。但是考虑到云南白药各业务模式情况来看,省医药公司主要是C端客户,不存在应收账款的情况。

其次是药品业务2023年以前收入占比小,增速小,且主要是通过合同负债的形式销售,那么应收账款占比一定很小。那么接下来剩下的基本上就是牙膏业务的应收账款。也就是说2023年以前云南白药的牙膏业务的增长主要是通过放宽销售政策的方式来实现。放宽销售政策的增长并不是竞争力的提升,而是降低了经销商的门槛而已。这进一步表明牙膏业务竞争开始加大。那么基于牙膏业务强大的品牌效应和渠道效应来看,未来牙膏业务随着竞争的提升,维持跟随GDP的增速算是一种正常的增速。

也就是说对云南白药营业收入规模贡献最大的省医药公司负增长和给云南白药带来第二增长曲线的牙膏业务增速放缓这两个原因的共振直接导致了云南白药业绩增速放缓。

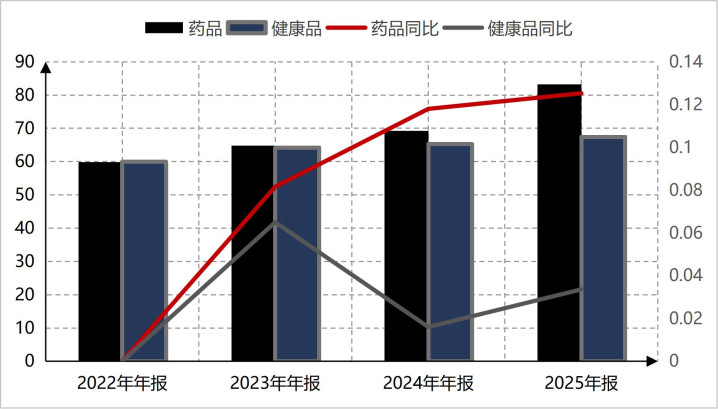

不过,比较乐观的一点是云南白药的药品业务取代牙膏业务开始进入了高增长的阶段。按照下图药品业务和健康品的营业收入情况来看,云南白药的药品业务2023年开始进入了高速增长的态势,并于2024年营业收入规模超越健康品业务。2025年药品业务的增速直接达到了80%左右。

云南白药的药品业务的核心是云南白药气雾剂和云南白药膏。目前这两者的营业收入分别为25亿元和12亿元,是云南白药药品业务板块中突破十亿元级别的两大单品。并且两者2025年的增速分别达到了22%和26%。不过目前药品业务两大单品业务规模都比较小,对企业的业绩影响不会很大,未来的重点是看药品业务能否成为下一个牙膏业务。

药品业务的营业收入规模超越牙膏业务,直接驱动了云南白药高毛利率的工业销售收入占总营业收入的比重逐年提升,截止2025年工业板块营业收入规模达到了160亿元级别,占云南白药总营业收入的比重上升到了39%。由于工业板块毛利率高的属性存在,那么未来随着工业板块占营业收入比重的提升,云南白药的总毛利率必然呈现逐年上升的趋势。这也整体上说明了云南白药有着明显的竞争优势,是一家有竞争优势的好企业。

整体来看,云南白药省医药作为省内龙头企业,省内市场份额饱和,未来增速基本上跟随GDP的增长;第二增长曲线牙膏业务竞争压力增长,增速放缓,未来增速基本上也是跟随GDP增长;药品业务开始呈现高速增长的态势,但是气雾剂和白药膏这两大单品收入规模分别仅有25亿元和12亿元,规模比较小,对企业整体影响比较小。那么基于此,给云南白药未来五年的增长按照GDP的5%增长来计算。未来五年云南白药的扣非净利润规模为63亿元左右,对应的合力估值区间为1575亿元止1890亿元。同时云南白药是一家分红率很高的企业,最近五年的时间前三年分红率在70%,近两年分红率为90%,糊涂认为云南白药未来五年能维持70%的分红率,那么云南白药未来五年的总分红额为200亿元。加上总分红金额之后的合力估值区间为1775亿元止2090亿元。

卓信宝提示:文章来自网络,不代表本站观点。